國(guó)產(chǎn)料替代 PS進(jìn)口保持下降趨勢(shì)

2025-05-30 來(lái)源:隆眾資訊1988

導(dǎo)語(yǔ):近年中國(guó)PS產(chǎn)能快速增長(zhǎng),隨著新增產(chǎn)能釋放,中高端料及一體化裝置高產(chǎn),在利潤(rùn)尚可和下游家電等需求預(yù)期驅(qū)動(dòng)下,2025年國(guó)內(nèi)產(chǎn)量大幅增長(zhǎng),且屢創(chuàng)歷史新高。自2021年開(kāi)始PS進(jìn)口量逐年下降,國(guó)產(chǎn)料對(duì)進(jìn)口料替代趨勢(shì)仍然持續(xù)。2025年1-4月,中國(guó)PS產(chǎn)量158.7萬(wàn)噸,同比增加21.2%;1-4月進(jìn)口量累計(jì)14.1萬(wàn)噸,同比下降15.1%。

近年P(guān)S產(chǎn)能集中擴(kuò)能 國(guó)內(nèi)供應(yīng)壓力增加

圖1 2020-2024年中國(guó)PS年度進(jìn)口量及進(jìn)口依賴度趨勢(shì)圖(單位:萬(wàn)噸)

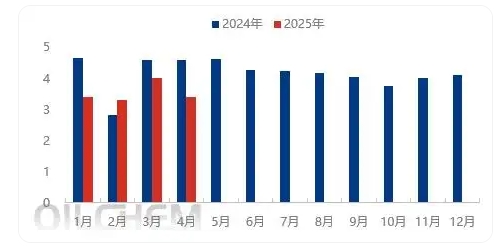

2021中國(guó)PS行業(yè)進(jìn)入集中擴(kuò)能期,近年國(guó)內(nèi)PS新增產(chǎn)能投放基數(shù)較大,2020-2024年產(chǎn)能規(guī)模從383萬(wàn)噸增長(zhǎng)至729萬(wàn)噸,增幅達(dá)90.3%,產(chǎn)量從284萬(wàn)噸增長(zhǎng)至429萬(wàn)噸,增幅51.1%。2025年國(guó)內(nèi)PS供應(yīng)繼續(xù)保持增長(zhǎng)趨勢(shì),1-4月,中國(guó)PS產(chǎn)量158.7萬(wàn)噸,同比增加21.2%。

國(guó)產(chǎn)自給率不斷提升 進(jìn)口依存度繼續(xù)下降

圖2 2024-2025年中國(guó)PS月度產(chǎn)量走勢(shì)圖(單位:萬(wàn)噸)

2025年中國(guó)PS進(jìn)口延續(xù)下降趨勢(shì)。2019-2025年P(guān)S國(guó)產(chǎn)自給率不斷提升,截至2024年底,自給率已經(jīng)接近94%。內(nèi)供壓力不斷增加,尤其一體化裝置穩(wěn)定運(yùn)行,通用料競(jìng)爭(zhēng)壓力明顯。加上部分國(guó)產(chǎn)料品質(zhì)優(yōu)化升級(jí),對(duì)PS進(jìn)口替代性亦加強(qiáng),對(duì)外依存度大幅減弱。從海關(guān)統(tǒng)計(jì)數(shù)據(jù)來(lái)看,1-4月進(jìn)口量累計(jì)14.1萬(wàn)噸,同比下降15.1%。

圖3 2024-2025年P(guān)S月度進(jìn)口數(shù)據(jù)對(duì)比圖(單位:萬(wàn)噸)

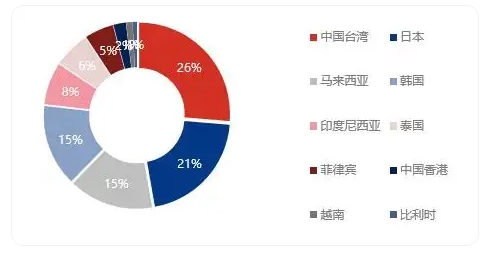

4月GPPS進(jìn)口貿(mào)易伙伴前10位排名,分別是中國(guó)臺(tái)灣、日本、馬來(lái)西亞、韓國(guó)、印尼、泰國(guó)、菲律賓、中國(guó)香港、越南、比利時(shí)。頭部貿(mào)易伙伴均有不同程度減少;同比降幅分別為-36%、-9.9%、-43.9%、-34.8%、-28%、-47.7%、-10.2%、-39.4%、-64%、65.9%,進(jìn)口貿(mào)易伙伴主要集中在周邊的東北亞、東南亞地區(qū)。

圖4 GPPS按進(jìn)口貿(mào)易伙伴分析圖

GPPS:4月進(jìn)口貿(mào)易伙伴第一位是中國(guó)臺(tái)灣,進(jìn)口量0.46萬(wàn)噸,占GPPS進(jìn)口總量26%。第二位是日本,進(jìn)口量0.36萬(wàn)噸,占GPPS進(jìn)口總量21%。第三位是馬來(lái)西亞,進(jìn)口量0.26萬(wàn)噸,占GPPS進(jìn)口總量15%。

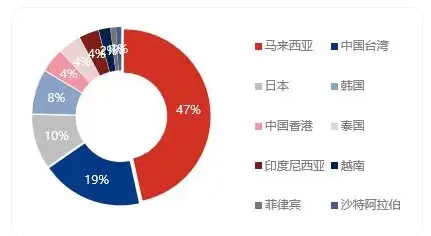

圖5 HIPS按進(jìn)口貿(mào)易伙伴分析圖

HIPS:4月進(jìn)口貿(mào)易伙伴第一位是馬來(lái)西亞,進(jìn)口量0.73萬(wàn)噸,占GPPS進(jìn)口總量47%。第二位是中國(guó)臺(tái)灣,進(jìn)口量0.3萬(wàn)噸,占GPPS進(jìn)口總量19%。第三位是日本,進(jìn)口量0.16萬(wàn)噸,占GPPS進(jìn)口總量10%。

受中美關(guān)稅政策影響,終端企業(yè)出口受限,需求端收縮,一方面導(dǎo)致國(guó)內(nèi)供應(yīng)端承壓,行業(yè)庫(kù)存下行難度增大;另一方面導(dǎo)致進(jìn)口需求繼續(xù)減少。在國(guó)產(chǎn)料替代性以及需求收縮的雙重壓力下, PS月均進(jìn)口量或保持在4萬(wàn)噸以內(nèi)。